ものづくりの競争力の基本はQCD(品質/コスト/納期)ですが、特別な製造ノウハウを持っていない製造下請企業の場合、QやDで競合他社と争うことは意外に少ないのではないでしょうか。QとDが発注者の満足するものではない場合、スタートラインにすら立てないので、QとDを満足させることは当たり前。事実上競合他社との勝負はCという場合が多いと思います。

そのCですが、下のグラフのように製品(部品)原価の80%は詳細設計までに確定すると言われています。

出所 長坂悦敬 甲南経営研究(2002) 「開発、設計におけるコスト・マネジメント」 を参考に筆者作成

すなわち、設計機能のない製造下請企業はいくら能力があり、努力したとしても、残りの20%の部分でしかコスト低減の効果は見込めないことになります。

国内の競合他社の場合は、各社同じような生産設備やノウハウを持っているため、生産性に大きな差をつけることは難しいのが実情で、そうすると結局利益を削って何とか安値で受注しているという製造下請企業が多いと思います。

さらに、言うまでもなく今後の真のライバルは低賃金の労働力をフル活用する海外企業(日系含む)です。自動化や最新設備の導入などの正攻法で勝負することも有効だとは思いますが、作業員の賃率が一ケタ違うため限界があります。現時点では品質や「すり合わせ力」などの面で優位性がある企業もあるとは思いますが、海外企業の品質も年々向上するのは間違いありませんし、大手企業はコストダウンのために「すり合わせ」が不要な設計方法(モジュール化など)を加速させています。

大手企業もグローバル競争に勝つために血のにじむようなコストダウンをしています。多少のリスクがあっても、購入部材のコストダウンのためには、これからもどんどん海外取引を進めるでしょう。

特別な製造ノウハウを持っていない下請製造企業の場合、ビジネスモデルを転換せずに生き残ることができる企業は少ないと思います。海外生産に向かない、小ロット、少量、短納期、特注、試作などの仕事の多くは国内に残るでしょう。しかし誰でも同じことを考えるので、多くの下請製造企業がそちらに舵を切っています。その考え方自体は間違っていないと思いますが、最終的にはそういった分野でも20%のコストのところで勝負する非常に厳しい市場になって行くのは目に見えています。

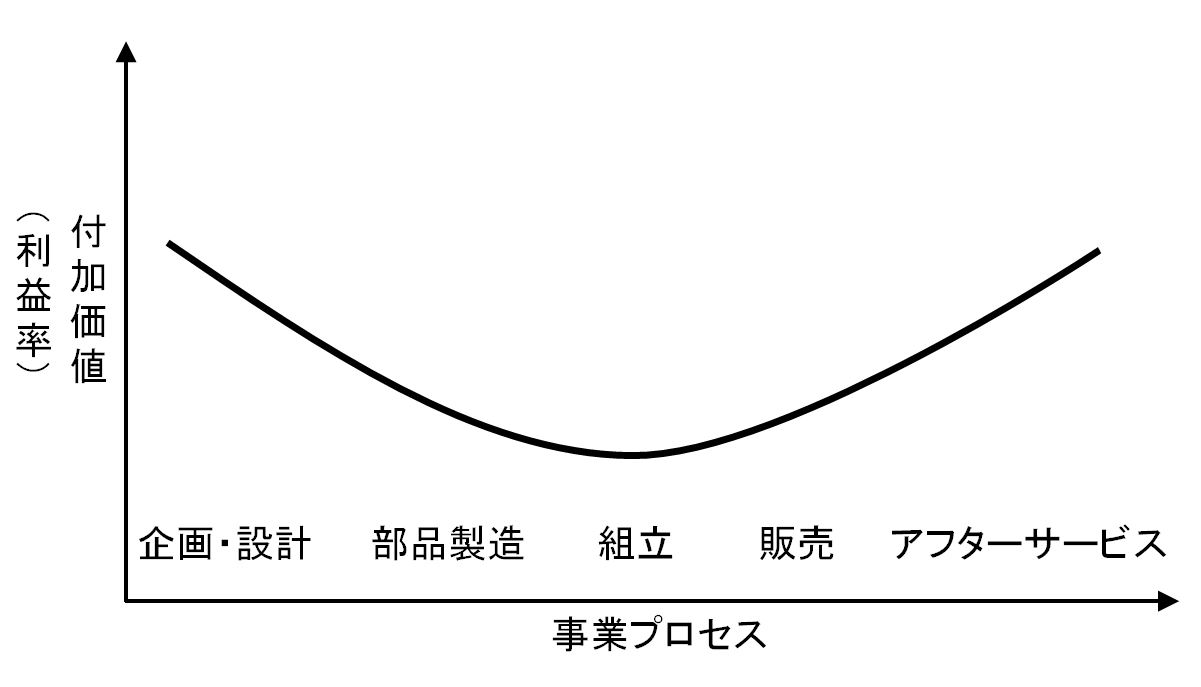

それでは下請製造企業はどうすればよいのか。まず、確実にやるべきことは、事業プロセスの上流側か下流側(スマイルカーブの利益率が高い領域)にビジネスをシフトさせることです。

スマイルカーブ

<スマイルカーブ>

事業プロセスの中で企画・設計などの上流工程とアフターサービスなどの下流工程の利益率が高く、組立・加工などを行う中流工程は利益率が低くなるという考え方。台湾パソコンメーカーのエイサー創業者スタン・シー氏が提唱した考え方で、その曲線が人が笑った時の口元に似ていることから名づけられた。

自社に設計機能を構築することはひとつの有効な方法です。仮に自社商材の詳細設計から受注することができれば原価の30%強を、基本設計から受注することができれば原価の50%弱をコントロールできる可能性を得ることができます。それによってどれだけコストダウンできるのかは、企業の実力や努力次第ではありますが、その可能性を得て初めて、低賃金の海外企業と勝負することができるようになります。

組織として設計機能を身につけるにはある程度の時間が必要です。いきなり商品企画や自社製品は難しいかもしれませんが、下の例のように段階を踏んで上流側を受け持つことができるようにしていくという方法もあります。

<例>

下請製造のみ

↓

詳細設計図面に対してコストダウン提案できるようになる

(当然その提案は競合他社にも流れるので、競争力は向上しにくい)

↓

詳細設計の一部を担当(受注先からは詳細な仕様書を入手)

↓

詳細設計の大部分を担当(受注先からはラフな仕様書を入手)

↓

基本設計から担当

↓

自社製品

製造下請企業にとって設計機能を自社に構築するというのは、ビジネスモデルの転換の一つの方法に過ぎません。他にも下流側(アフターサービス強化など)にシフトするなどの方法もあると思います。いずれにしても製造下請というビジネスモデル自体が転機を迎えているのは間違いないので、何らかの行動を起こすことが非常に重要です。製造下請企業にとって設計機能の構築を行うことは、組織や人材の適正などの課題もあり、難易度が高くリスクを伴います。しかし私は何も行動しないこと、何も変えないことが最もリスクが高い行動であると確信しています。